Modelo 130 (IRPF) de Hacienda para escritores y correctores

Si el otro día explicaba cómo rellenar el formulario 303 de IVA, hoy le toca el turno al IRPF cuando eres escritor o corrector. En esta ocasión el dinero que pagas al Estado sí que sale de tu bolsillo, por eso necesitas asegurarte de que completas bien los datos. Voy a explicar paso a paso las instrucciones para cumplimentar el modelo 130 de IRPF: qué es. cuándo y dónde se presenta, cómo se rellena cada casilla, cuáles ignorar y cómo hacer el cálculo final de lo que te toca pagar (o no). También los gastos que se deducen. Veamos.

Cómo rellenar el modelo 130 de IRPF para escritores y correctores

Como bien has leído, este es el tutorial, guía o como quieres llamarlo que necesitas para completar el formulario 130 de IRPF de la Agencia Tributaria si percibes Ingresos por:

- Vender tus propias novelas como autopublicado, sea en Amazon, Lektu o donde quieras.

- Corregir libros por encargo, ya sea como corrector de textos o redactando informes de lectura.

- Hacer reseñas y/o escribir artículos para otros (eres redactor de contenidos).

- Cobrar enlaces de afiliado por los libros que recomiendas en tu web.

- Percibir ingresos por publicidad en la web.

Creo que eso cubre casi todos los campos de los ingresos de la profesión literaria.

Como ya dije en el otro artículo, ahora veamos los Gastos más habituales para los escritores. Es importante pararse a reflexionar sobre qué incluir en esta casilla, pues debes valorar qué es un gasto en tu profesión y qué no. Es improbable que una novela se considere un gasto deducible (aunque aprendas a escribir algo mejor gracias a ella) pero sí un manual de escritura. Todo es cuestión de valorar cada caso concreto. Por mi parte, yo incluyo en gastos deducibles la base imponible de los siguientes:

- Hosting y alojamiento web, lo que sueles invertir al crear una página web para escritores. También plantillas y plugins.

- Gastos en publicidad, ya sea Google AdWords o al vender libros en Amazon Advertising.

- Pagos a maquetadores, correctores, ilustradoras... Todo lo necesario para dejar lista tu novela.

- Programas para redactar textos: Word, Scrivener...

- Programas para automatizar redes sociales.

- Pagar a redactores de contenidos.

Recuerda que tanto en las casillas de Ingresos como en las de Gastos del modelo 130 solo debes incluir el coste real (base imponible a la que se aplica el IRPF), no el precio + IVA ni el IVA. Su valor real.

¿Cuándo se presenta el modelo 130?

Existen cuatro períodos de facturación del IRPF, correspondientes a los cuatro trimestres. Te recomiendo guardar en un archivo las facturas correspondientes a cada período para que te resulte más fácil de localizar a la hora presentar formularios, tanto el modelo 130 como el 303. En mi caso uso dos carpetas, una para Gastos y otra para Ingresos, que reparto en estos trimestres:

- Primer trimestre: del 1 de enero al 31 de marzo.

- Segundo trimestre: del 1 de abril al 30 de junio.

- Tercer trimestre: del 1 de julio al 30 de septiembre.

- Cuarto trimestre: del 1 de octubre al 31 de diciembre.

Plazo de presentación del modelo del IRPF

Debes saber que el trimestre y el plazo de presentación del modelo 303 para ese trimestre no coinciden. Me explico. La liquidación del IRPF de cada trimestre se abona durante los veinte días siguientes al fin de trimestre. De modo que deberás rellenar el modelo 303 en las siguientes fechas:

- Primer trimestre: del 1 al 20 de abril de ese año.

- Segundo trimestre: del 1 al 20 de julio de ese año,

- Tercer trimestre: del 1 al 20 de octubre de ese año.

- Cuarto trimestre: del 1 al 30 de enero del año siguiente.

Observa atentamente cuándo se liquida el IRPF del cuarto trimestre, es del 1 al 30 del año siguiente. Es decir, las facturas correspondiente al 17 de octubre de 2020 se liquidan en enero de 2021. Hago hincapié en este punto para que no te equivoques.

Guía paso a paso para rellenar el modelo 130 del IRPF de la Agencia Tributaria

Este formulario es más sencillo que el del modelo 303; no obstante, es un poco más doloroso porque aquí sí que estás pagando de tu bolsillo. Parte del dinero que ganas. Pero hey, el IRPF contribuye a las arcas públicas... y eso implica Sanidad y Educación (más otros aparatos del Estado que tal vez nos gusten menos). En cualquier caso, vamos a ver cómo se rellena el formulario 130 de la Agencia Tributaria.

0. Accede al modelo 130 del año correspondiente

En Trámites, selecciona Presentación ejercicio 2015 y siguientes para acceder a la pantalla de identificación. Elige el sistema que más te guste pero ten el DNI y tu móvil a mano para recibir claves. Puedes encontrar el formulario 130 del IRPF aquí.

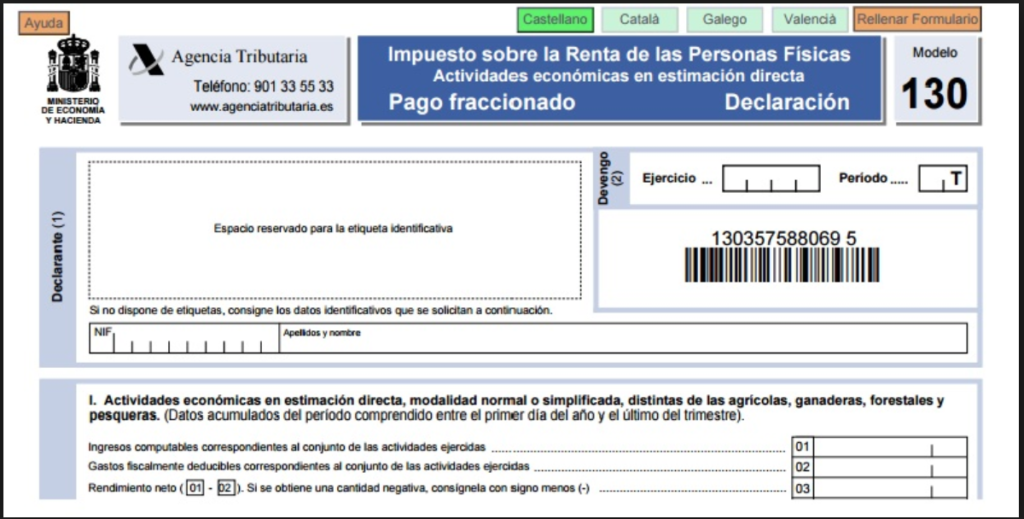

1. Datos identificativos a rellenar en el formulario 130 de IRPF

El procedimiento es mucho más sencillo que al presentar el IVA. El modelo 130 tan solo te pide que rellenes el DNI, nombre y apellidos, trimestre del trámite y el año al que se corresponde.

2. ¿Cómo se calculan los ingresos y gastos?

Casilla 01 del modelo 130

La casilla 01 corresponde a los ingresos percibidos por tu trabajo este año. No solo este trimestre, sino lo acumulado a lo largo del año. Este dinero se corresponde a lo que has ganado tú, de modo que no incluyas el IVA de esos ingresos. Normalmente será el dinero percibido por labores relacionadas con el oficio de escritor, como pueden ser corrección de novelas, redacción de textos, ingresos por publicidad, comisión de afiliados y venta de libros.

Ten en cuenta que debes declarar el dinero cobrado, no los pagos pendientes. Estoy pensando en los pagos de Amazon, que te ingresan de dos a tres meses después de la venta. Tú declaras lo que has ingresado este trimestre, aunque la venta se produjese meses atrás.

Casilla 02 del formulario del IRPF

Similar a la casilla 01, pero relativa a los gastos que pagas durante tu actividad profesional. Aquí incluyes el hosting, programas informático, ordenador (este es un gasto a amortizar, no deducir, consulta la diferencia), internet (a veces), publicidad, etc. Recuerda que no debes aplicar el IVA en estos gastos, eso corresponde a otro formulario.

Te dejo un vídeo que incluye los gastos que puedes deducir.

- Casilla 03 es tan sencillo como restar los gastos a los ingresos (01-02) y anotar la cantidad resultante. Si esta fuese negativa debes indicarlo con el signo menos.

- Casilla 04 se corresponde al 20% de la casilla 03. Si el resultado fuese negativo rellana con un cero (0) y pasa al siguiente punto.

Deducciones aplicables por trimestres previos

- Casilla 05: Se tiene en cuenta las formularios 130 de trimestres previos correspondientes al mismo año. Por ejemplo, si estás cumplimentado el tercer trimestre debes tener a mano los modelos 130 que entregaste durante el primer y segundo trimestre. Sumas las casillas 07 y 16 de esos formularios y anota el resultado en la casilla 05 del trimestre actual.

- Casilla 06: Debe completarse con el IRPF que ya te han retenido. Por ejemplo, en la redacción de textos. Anota la suma correspondiente a esas retenciones.

- Casilla 07: Ahora es tan sencillo como localizar la cifra de la casilla 04 y restarle los valores de la 05 y la 06; es decir 04-(05+06). Si el resultado es negativo aplica un menos delante.

3. Ignora el apartado II del modelo 130

Tú no te dedicas a la ganadería, agricultura, etc. De modo que debes dejar en blanco todas estas casillas y no preocuparte por ellas. Al sector primario ya se le aplican unos impuestos diferentes.

4. ¿Cuánto se paga en el modelo 130?

Llega la hora de la verdad: averiguar cuánto debes pagar a Hacienda de IRPF este trimestre. Son unas operaciones matemáticas sencillas.

La casilla 12 se corresponde con la suma de 07+11. Ya que tú no realizas actividades agrícolas la cifra será equivalente a la que aparece en la casilla 07.

Ahora llegamos al punto 13, que es un tanto peliagudo y bienvenido. Debes hacer un repaso de tus ingresos netos anuales correspondientes al año anterior. Una vez tengas la cifra exacta debes consultar esta tabla:

| Ingresos netos del año anterior (€) | Importe a deducir (€) |

| De 0 a 9000 | 100 |

| Entre 9000,01 y 10.000 | 75 |

| Entre 10.000,01 y 11.000 | 50 |

| Entre 11.000,01 y 12.000 | 25 |

Si el año anterior no tuviste ingresos (este es tu primer año) aplicas los 100€ de deducción. Anota la cifra correspondiente en la casilla 13.

- Casilla 14: Después restas las cantidades de casilla 12-13 y anotas el resultado en la casilla 14. De nuevo, si el resultado es negativo, aplicas un menos (-).

- Casilla 15: Ahora consulta una vez más los trimestres anteriores del mismo año. Siempre que haya un valor negativo en sus casillas 19 suma esos valores ya nota el resultado en la casilla 15 de este trimestre.

¿Se puede deducir la vivienda del pago del IRPF?

Sí, y también si estás reformando una vivienda. Pero solo podrás hacerlo si el resultado de la casilla 14 es positivo. En caso de que se te permita deducir este gasto, aplica el 2% del importe que aparece reflejado en la casilla 03 (la 08 es para agricultura).

Liquidación definitiva del IRPF

- Casilla 17: Es el resultado de 14-(15+16).

- Casilla 18: No se aplica a menos que hagas una declaración complementaria; es probable que sea un cero.

- Por último, llegamos a la casilla 19, la que de verdad importa. Su valor es 17-18. Si el resultado es positivo, esa es la cantidad que deberás abonara la AEAT en concepto de IRPF. Un resultado negativo no implica que Hacienda te pague (ese es un unicornio que no verás). Tan solo debes buscar la casilla que aparece al final del modelo 130, donde pone «Tipo de declaración» y marcar «Negativa».

¿Qué ocurre si no presento el Modelo 130 a tiempo?

Podrías enfrentarte a recargos e intereses por presentación fuera de plazo, además de posibles sanciones si la omisión es reiterada.

Quizás encuentres interesantes los siguientes artículos relacionados:

Deja un Comentario